Nova tabela de Código de Situação Tributária - CST é publicada e entra em vigor em 2024!

Atualizado em: 11/10/2023

Uma nova tabela de tributação pelo ICMS foi publicada em 4 de outubro de 2023, alterando o Anexo I do Convênio s/nº, de 15 de dezembro de 1970, que estabelece o Código de Situação Tributária - CST. O Ajuste SINIEF nº 39/2023, celebrado pelo CONFAZ e pela Secretaria Especial da Receita Federal do Brasil, introduziu novos códigos e descrições para as operações e prestações sujeitas ao ICMS, visando adequar a legislação às novas modalidades de tributação.

Confira a seguir a nova Tabela B - Tributação pelo ICMS:

Tabela B - Tributação pelo ICMS

|

Código |

Descrição |

|

00 |

Tributada integralmente Classificam-se neste código as operações e prestações tributadas integralmente. |

|

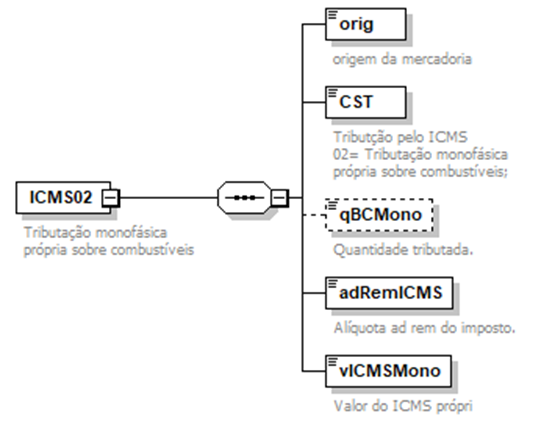

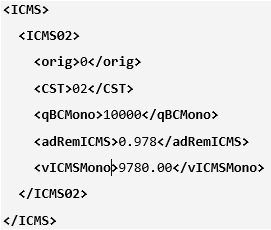

02 |

Tributação monofásica própria sobre combustíveis Classificam-se neste código as operações e prestações com incidência nos combustíveis de tributação monofásica. |

|

10 |

Tributada com ICMS devido por substituição tributária, relativo às operações e prestações subsequentes Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações subsequentes. |

|

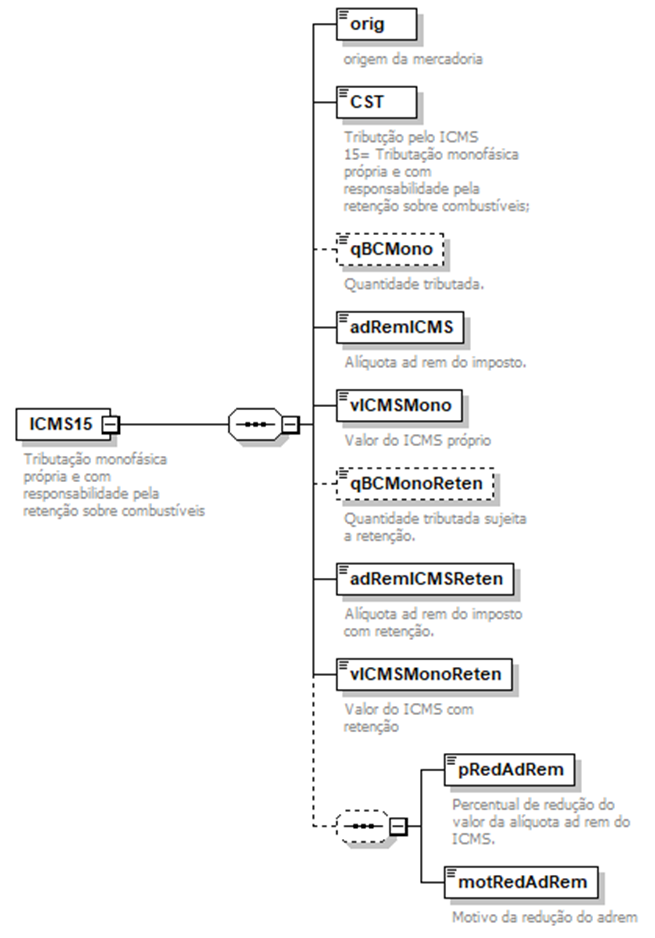

15 |

Tributação monofásica própria e com responsabilidade pela retenção sobre combustíveis Classificam-se neste código as operações e prestações com combustíveis que tenham tributação monofásica própria e com responsabilidade pela retenção sobre combustíveis. |

|

20 |

Tributada com redução de base de cálculo Classificam-se neste código as operações e prestações contempladas com redução de base de cálculo do imposto. |

|

30 |

Isenta ou não tributada com ICMS devido por substituição tributária Classificam-se neste código as operações e prestações isentas ou não tributadas realizadas por contribuintes a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes, concomitantes ou subsequentes. |

|

40 |

Isenta Classificam-se neste código as operações e prestações isentas. |

|

41 |

Não tributada Classificam-se neste código as operações e prestações imunes ou não sujeitas à incidência do ICMS. |

|

50 |

Suspensão Classificam-se neste código as operações e prestações realizadas com suspensão do pagamento do imposto. |

|

51 |

Diferimento Classificam-se neste código as operações e prestações nas quais o recolhimento do imposto esteja diferido, total ou parcialmente, para as saídas subsequentes. |

|

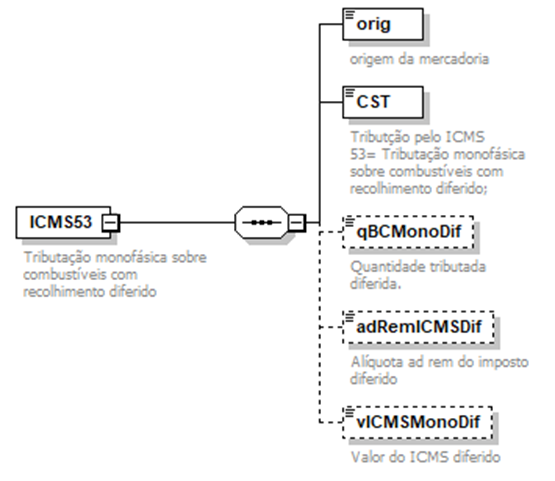

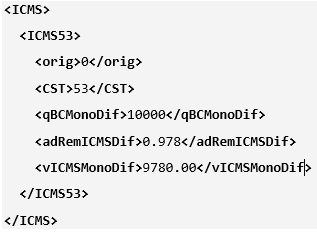

53 |

Tributação monofásica sobre combustíveis com recolhimento diferido Classificam-se neste código as operações e prestações com combustíveis nas quais o recolhimento do imposto esteja diferido, total ou parcialmente, para as saídas subsequentes com tributação monofásica. |

|

60 |

ICMS cobrado anteriormente por substituição tributária ou por antecipação com encerramento de tributação Classificam-se neste código as operações e prestações realizadas por contribuintes, enquadrados na condição de substituídos tributários, cujo imposto tenha sido recolhido anteriormente por substituição tributária ou por antecipação com encerramento de tributação. |

|

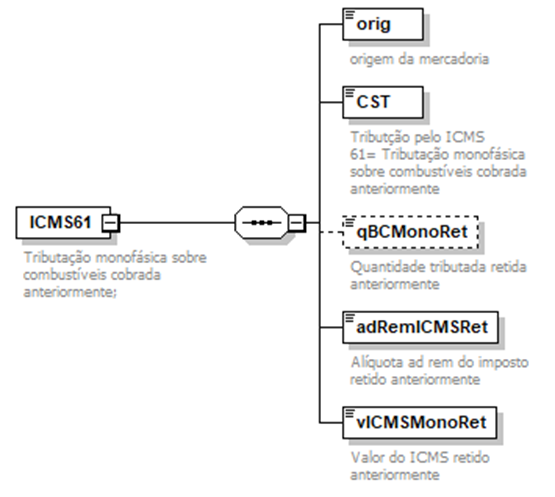

61 |

Tributação monofásica sobre combustíveis cobrada anteriormente Classificam-se neste código as operações e prestações com combustíveis que possuem tributação monofásica realizadas por contribuinte, enquadrados na condição de substituídos tributários, cujo imposto tenha sido recolhido anteriormente por substituição tributária ou por antecipação com encerramento de tributação. |

|

70 |

Tributada com redução de base de cálculo e com ICMS devido por substituição tributária relativo às operações e prestações subsequentes Classificam-se neste código as operações ou prestações tributadas com redução de base de cálculo realizadas por contribuintes a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações subsequentes. |

|

90 |

Outras Classificam-se neste código as operações e prestações tributadas e não descritas nos códigos anteriores. |

Atente-se as alterações quando da emissão do documento fiscal, veja a forma do XML contemplando os CSTs de monofásicos do ICMS:

Veja abaixo o Grupo de Totais:

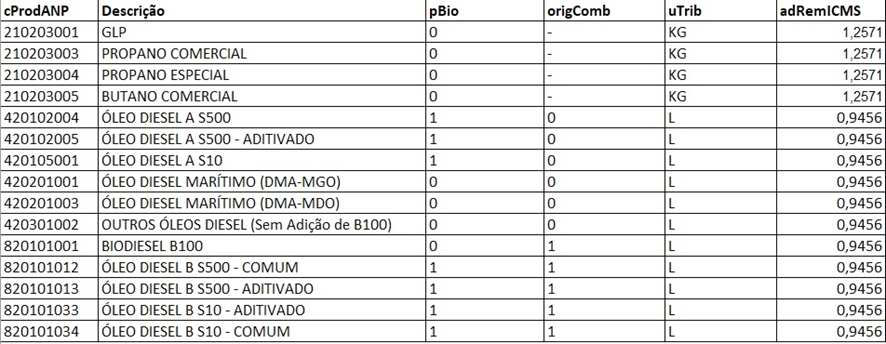

A seguir, veja a lista de códigos ANP que se sujeitam à aplicação do CST de ICMS monofásico:

Códigos de combustíveis sujeitos à tributação de ICMS monofásico

Reforçamos que as empresas optantes do Simples Nacional, nas operações sujeitas ao regime de tributação monofásica, também deverão utilizar os Códigos 02, 15, 53, 61, quando aplicáveis.

O Ajuste SINIEF nº 39/2023 entra em vigor na data da sua publicação, produzindo efeitos a partir de 1º de abril de 2024. Os contribuintes do ICMS devem se atentar às mudanças na tabela e adequar seus sistemas e procedimentos fiscais para evitar erros ou inconsistências na emissão dos documentos fiscais.